住宅購入時にペアローンを組むリスクとは

夢のマイホームを購入する際に、ご夫婦で「ペアローン」を組まれることがあると思います。みなさまは、このペアローンの仕組みやリスクについてご存知でしょうか。

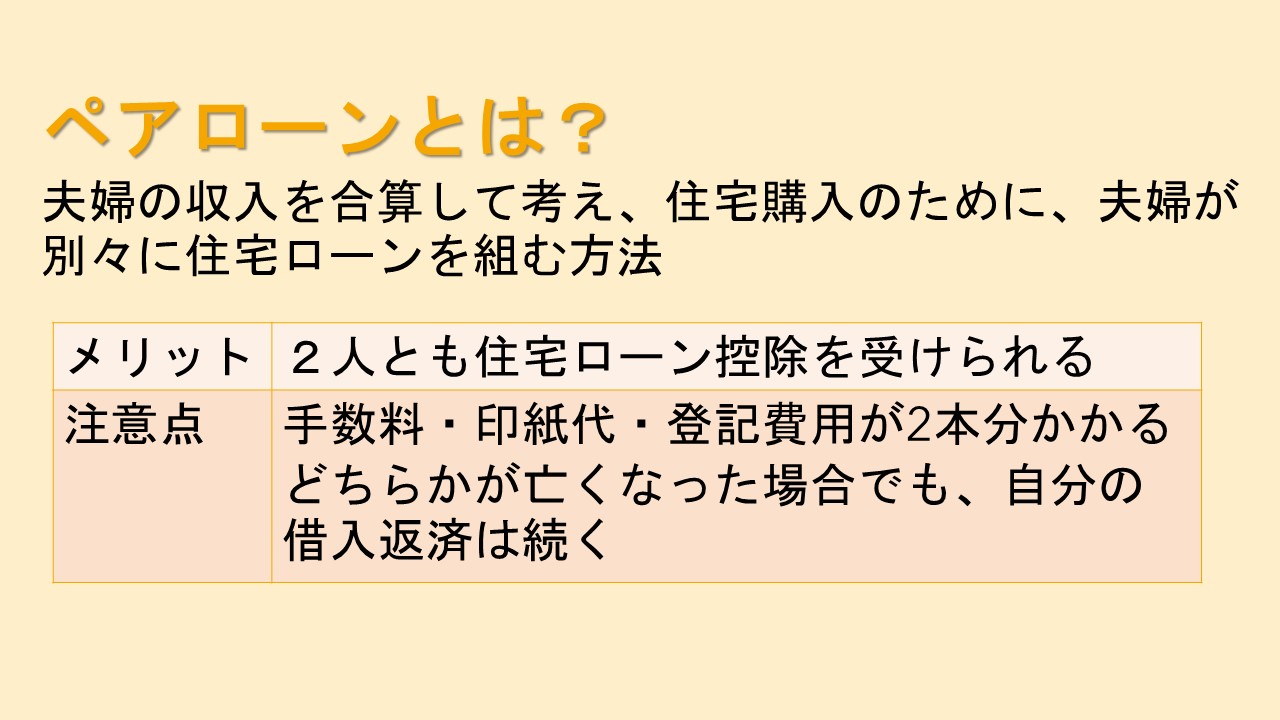

ペアローンとは

ペアローンとは、ひとつの物件に対して夫婦それぞれが借入人となる借り方です。結果として、借入額を増やすための選択肢のひとつとなります。似たような借り方に、収入を合算する方法で、連帯債務方式や連帯保証方式と呼ばれる方法があります。このように、ご夫婦の収入を合わせて住宅ローンを借りる方法が複数あります。

ペアローンのメリット

次に、ペアローンを組むメリットとデメリットについて考えていきたいと思います。

メリットというのは、上記のようにご夫婦の収入を合わせて住宅ローンを借り入れることができるため、どちらか一人よりも大きな金額の借り入れができるという点です。

また、住宅ローン控除がご夫婦それぞれで受けられることもメリットです。ご夫婦それぞれの収入が高い場合は、住宅ローン控除をそれぞれが受けられるのはうれしいですね。

ペアローンのデメリット

一方で、ペアローンを組むことのデメリットもあります。ご夫婦どちらかの収入が少なくなったとき、例えば奥様が出産で正規の働き方ができなくなったときに、住宅ローンを無理なく払い続けられるのかということです。また、住宅ローンを組む際には「団体信用生命保険」という保険に加入することになります。この保険は、もしも債務者が亡くなった場合には住宅ローンがゼロになるという非常にありがたい保険です。しかし、これは借りた金額分、借りた人それぞれにしかつかない保険です。例えば、ご主人が亡くなったら全額保障してくれないと困る、という方もいらっしゃいますが、ペアローンの場合、ご主人様が亡くなられても奥様自身の借りた住宅ローン返済はそのまま残ってしまいます。そのため、万が一の時にそれでいいのかということをよく検討しないと、最悪のケースでは住宅を維持できなくなってしまうことになりかねません。つまり、ペアローンには、どちらかの収入が減るリスクと、どちらかが亡くなったしまった場合の返済リスクがあるということです。

ライフプランを作成し、リスクを考えてみましょう

FP相談では、ペアローンを組まれる場合に、「相手の方に万が一のことがあった場合のために、生命保険を十分に備えた方がいいですよ」とアドバイスをすることがあります。死亡保障の点は生命保険で補うことができるのですが、働き方の変更で収入が減るリスクというのは、なかなか金融商品では補えないですね。では、こういった場合はどうすればよいのかですが、やはりFPを通してライフプランをしっかり作られることをお勧めします。例えば、「子どもが産まれて収入が減る」というのは想定しやすいシナリオです。そのため、今のご夫婦の収入で借りられる最大額の住宅ローンを組んでしまうことはどれ程のリスクがあるのか、というのを事前にシミュレーションをすることが可能となります。

私たちFPにご相談いただければ、ご夫婦の暮らしの中で次にどのようなライフイベントを想定し、そのイベントにどういうお金を準備していこうかということを、ライフプランに盛り込んでいきます。例えば、最近はご夫婦で財布を別に管理し、相手の貯蓄額を把握していないケースがあります。けれども、ペアローンを組む必要がある程の住宅を購入する場合には、ご夫婦がお互いのことをもっとよく知るということが大事となることもあります。実際に、夫婦それぞれが相手方の連帯保証人となる必要もあります。ライフプランを作成することで、お互いの金銭感覚や財産状況などともしっかりと向き合い、話し合うということが可能となります。

長い人生の先はどうなるかはわかりませんが、様々な予測不可能なことが起きたとしても、住宅ローンのせいやお金のせいで、次の生活に進めないということがないように私たちが適切なアドバイスをさせて頂きます。住宅購入というとても大きな買い物の前には、ぜひ一度リフプラスにご相談下さい。

(2021年8月31日取材)