失敗しない不動産投資のポイント

本日は、不動産投資にご興味のある方に向けて、失敗しない不動産投資のために必要な基礎知識や大切なポイントについてお伝えします。

「インカムゲイン」と「キャピタルゲイン」

まず、不動産投資における専門用語で、「インカムゲイン」と「キャピタルゲイン」がありますが、この違いはご存知でしょうか。

インカムゲインは、定期的な家賃収入のことを指しています。投資収入として、毎月入ってくるため「インカム」ということです。

また、キャピタルゲインは、売却益のことを指しています。よく出口戦略と言いますが、出口、つまり不動産を売却したときに出た利益のことです。

不動産投資をされる方は、このインカムゲインとキャピタルゲインの両方を得られるように考えるべきだと思いますが、特にインカムゲインが一般的に考える不動産投資と思っていただくのが良いでしょう。

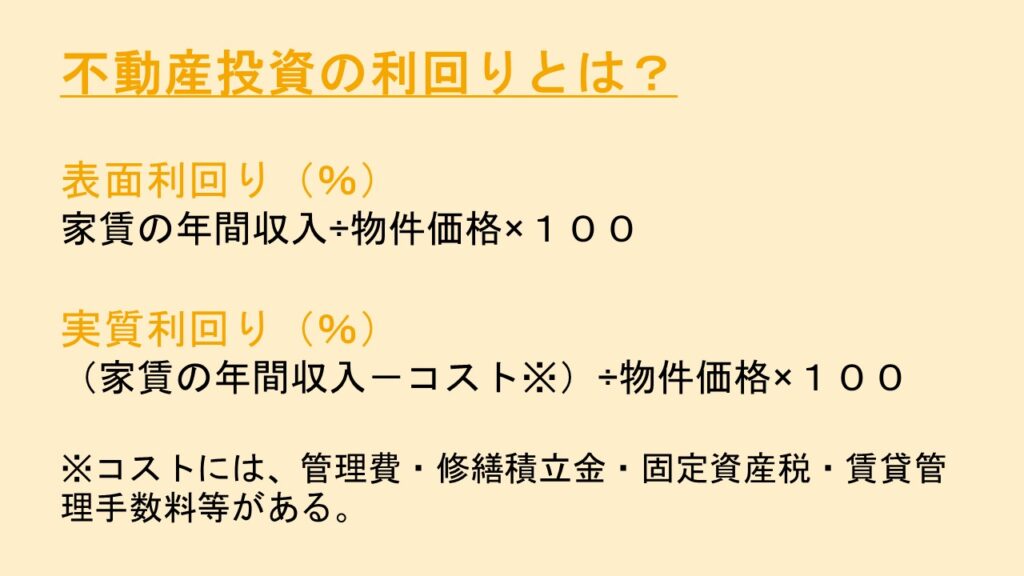

「表面利回り」と「実質利回り」

次に、不動産投資の利回りについてです。「表面利回り」と「実質利回り」がありますが、この違いはご存知でしょうか。

表面利回りは、年間の家賃収入を物件価格で割った数字です。

しかし、実際は家賃収入が入ってきても、様々な経費が出ていきます。したがって、不動産投資をすることで「本当に手元に残る金額はいくらか」を知ることが大切です。これは、「実質利回り」の考え方です。例えば、マンションの場合は、管理費や修繕積立金などがかかります。その他にも、固定資産税や、不動産賃貸を不動産会社に依頼した場合は賃貸管理費等も必要です。こういったコストの全てを家賃収入から引いて、手元に残った金額を物件価格で割ると、実質利回りが出てきます。

例えば、東京の一等地で表面利回りが10%の物件があったとします。しかし、このような物件はとても珍しく、もしあるとすれば事故物件や築年数の相当経っているアパートのようなものがほとんどです。私たちがイメージをする都内のきれいなマンション等で、お客さまがすぐに借りられるようなものの場合、市場に流通しているものを見るかぎりでは、表面利回りは4~5%程の表示がされているものがほとんどだと思います。これが実質利回りとなると、さらに1%程落ち、3~4%となることが一般的です。

しかし、実際の不動産投資に関するご相談でお話をお聞きすると、表面利回りが4~5%でも、毎月の持ち出しが1~2万円程出て赤字となり困っている方も相当数いらっしゃいます。この多くは、投資用のローンを借りている方です。つまり、ローンの返済を考えないで、利回りだけを見て不動産投資の判断をしてしまうと赤字になる可能性があるということです。赤字であれば、本来は投資とは言えません。

投資になるかの見極め

では、これから不動産投資を始めていこうと考えている方が、それが投資になるかどうかを見極めるために最初にすべきことは何でしょうか。

それは、入ってくる家賃から経費を引き、さらにローンの返済なども考慮した上で、1年間でどれくらいのお金が手元に残るのかをつぶさに検証することです。また、手元に残ったお金に対しては税金がかかります。「減価償却費が多くあれば税金かからないですよ」という話も出てくるかもしれませんが、それも含めてどれほどのお金が残るのかを検証すべきです。つまり、不動産投資をするかどうかの見極めは、利回りではなくて、キャッシュフローで考えて、本当に手残りがあるかどうかが大切なポイントです。

わたしたちリフプラスは、「ライフプランのキャッシュフロー」と、「不動産のキャッシュフロー」をリンクさせたアドバイスを得意としています。FP会社が提供するライフプランのクオリティーは高く、ライフプランを専門としない不動産会社等のプランとは精度が格段に違います。わたしたちは、お客様の近い将来や老後の生活等のご希望を丁寧にヒアリングし、「ライフプランのキャッシュフロー」と「不動産のキャッシュフロー」を作成、分析します。このふたつをリンクさせて検証をすることにより、「こういう場合は将来的にライフプランが成り立たない恐れがあるので、不動産投資をすべきではない」という結論に至ることもあるのです。

ご自分では判断が難しい場合は、不動産投資を始める前に、お金と不動産の専門家であるリフプラスにお気軽にご相談下さい。

(2022年5月24日取材)