初めての住宅売却を成功させる完全ガイド《後編》

~自宅の売り出しから決済引き渡しまでの流れ~

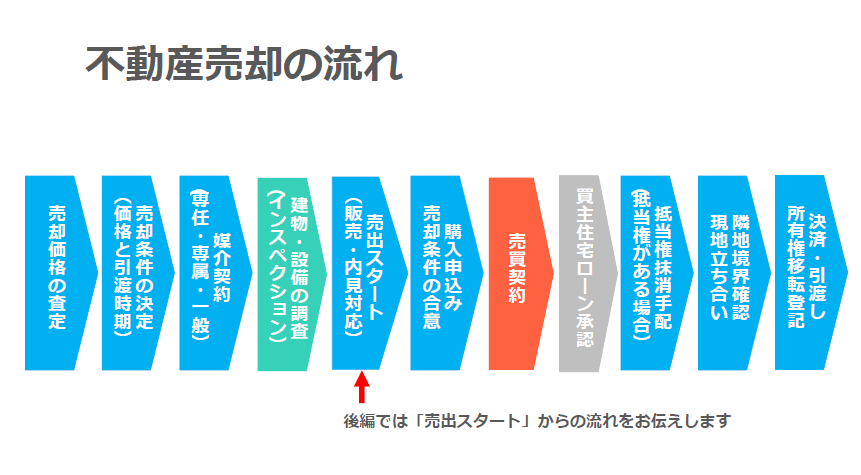

初めて住宅を売却することになった場合、売出しをスタートしてからどんな流れで決済引渡しを迎えるのか、あらかじめ手順を知っておくことは重要です。そして、不動産売却には「売主責任」もあります。知らなかったでは済まされませんので、どんな事があるのかみてきましょう。

目次

- 不動産売却にあたり知っておいた方が良いこととは?

- 1.売り出し開始後、買主に選んでもらうためにしたいこと

- 情報はなるべく多くさりげなく

- 売主からのメッセージを作る

- 内見は不意にやってきます

- 2.売却活動状況報告の分析

- 売却活動報告

- 内見が複数あるときの注意点

- 見に来る人がいないときは

- 競合物件情報を確認しよう

- 3.待望の購入申込み

- 購入申込書を確認しよう

- 価格交渉

- 「白紙解除」にならないために気を付けるべきこと

- ローンが否認される理由

- 4.売買契約一連の流れ

- 購入申込みから売買契約まで

- 売買契約は直接相対(あいたい)が原則

- 代理人契約

- 物件の引渡し時期

- 手付金受領

- 5.買主に伝える告知事項や引き継ぐ事項

- 付帯設備表Ⅰ

- 付帯設備表Ⅱ

- 付帯設備表Ⅲ

- 物件状況報告書Ⅰ

- 物件状況報告書Ⅱ

- 売主の責任において対応する条項

- 境界の明示義務

- 6.引き渡しに向けて売主がすべきこと

- 住宅ローンの一括返済

- 抵当権の抹消

- 登記済権利証・登記識別情報の提出

- 印鑑証明の提出

- 住所変更登記が必要なケース

不動産売却にあたり知っておいた方が良いこととは?

1.売り出し開始後、買主に選んでもらうためにしたいこと

情報はなるべく多くさりげなく

見に来る人には「自由にご覧下さい」とのスタンスで接することがベターです。売主の中には、ついて回って都度ご説明される方もいらっしゃいますが、売主による長い説明は、そのつもりがなくても売り込み感を抱かせ、親切で丁寧なイメージどころか、押し売り感につながり逆効果になることもあります。利点は端的にわかりやすく伝わるよう意識しましょう。不動産会社の担当者に伝えてもらいたいことを自分に代わって言ってもらうようお願いしておくのもいいでしょう。ただし、忙しい担当者だと、他の担当が代理することもあります。代理の担当者にも同様の対応を期待するのは難しいかもしれません。

売主からのメッセージを作る

利点をまとめた用紙を準備しておくのもアイデアです。住んだ人にしかわからない有益な情報をなるべくたくさん列記しておきます。不思議なもので紙に落とされたセールスポイントは、押し売りを連想させる売り込みとは認識されにくいようです。その情報を担当者から見に来る人に渡してもらうようにすると効果的です。空家の場合は、複数枚印刷して現地に置いておきましょう。住んでいてセールスポイントと感じられたことは、些細な小さなことであっても、大した利点ではないとは考えず、数多くならべてみることが大切です。リフプラスでは、お住まいの売却を担当させて頂く際には必ず「売主からのメッセージ」を作成し、内見に来られた方に実際に住んだ場合のイメージを持っていただいています。

内見は不意にやってきます

より良い条件で売るためには、なるべくたくさんの人に見てもらう心づもりでいたほうが良いでしょう。毎週、何組も内見依頼がくると「煩わしい」と感じるかもしれませんが、そこは、どなたかは「いい条件で買ってくれる」と信じて予定を合わせていきましょう。内見は、土、日、祭日に朝昼夕容赦なく自身の都合に関係なく依頼が来ます。しかし、そんな時でもできる限り対応していきましょう。見に来てくれる人が「一カ月間全く来ない物件」も珍しくありません。そんな状態の時は「本当に我が家が売れるのか…」不安が募るばかりです。そういう不安な思いをしないためにも、見に来る人がいることはチャンスで「ありがたいこと」と考え、スケジュールを調整しましょう。

2.売却活動状況報告の分析

売却活動報告

売却を担当する不動産会社からは媒介契約の形態により1週間または2週間おきに書面等活動報告があります。これは宅建業者の義務ですので必ず送付されてきます。問い合わせ状況や内見状況、内見結果などを具体的に教えてもらいましょう。不動産会社の担当者はプロですので、売却状況に関しての反応の良し悪しの判断はある程度信頼できるはずです。毎週、内見が複数組入ってきている状況であれば、購入の申込みが入る確率が高まっている可能性があります。こんな場合の対応は、時を待つのみです。

内見が複数あるときの注意点

価格の変更(値下げ)はせずに様子見が妥当かもしれません。購入検討側の心理として、検討中に価格が下がるのは、ラッキーなことであると同時にさらなる価格交渉を持ちだすチャンスと考える方も多いものです。価格が下がったのだから、表示価格で購入しますとはなかなかいかないものです。少しでも安く購入したい買主心理には注意したいものです。

見に来る人がいないときは

決まる見込みが薄いことを意味します。3週間以上全く内見が入らない場合は、売出価格を見直す必要があるかもしれません。値下げを覚悟しないとそのまま時間だけが経過し「ローンの支払だけが続いている」、マンションの場合は「管理費・修繕積立金の支払いだけが続いている」「故障個所が発生し、修復にかかるコストが発生した」「自宅より安い競合物件が現れ、そちらが先に決まった」などの不本意な事態に見舞われることも考えられます。不動産は基本スペック(面積、アクセス、陽辺りなど)を上げることはできません。できることは、クリーニングをして見栄えよく手直しする程度でしょう。人に気に入ってもらいにくい物件というものもありますが、成約を左右する要素の大部分は価格にあります。

競合物件情報を確認しよう

売却中にはなるべく他の売出物件の状況も把握しましょう。ご自身の物件と類似した競合する可能性がある物件が何件ぐらいあるか、それらはいくらで売り出されているか、値下げしている経緯はないかなどは重要情報です。担当者に周辺の最新の成約事例を調べて情報をもらうことも重要です。その事例と比較してご自身の物件は割高ではないかどうかを率直に診断してもらいます。売出価格は下げることはあっても、特別な状況がない限り上がることはありません。価格の見直しは、自分の財産が少なくなるイメージが強く、損をする感覚があると感じるかもしれませんが、不動産には定価があるわけではありません。「長期間売れ残ること」「値下がり幅が拡大するリスク」「精神的疲労や不安」などから脱却することも有益なことです。無論、時間がかかったとしてもお金の面でも精神面でも耐えられる状況と思えるようであれば、価格の見直しはせずに、このまま継続チャレンジもありです。

3.待望の購入申込み

いつ・いくらで売れるのかという不安は売却にはつきものです。売主にとって、いわば避けて通れない宿命ともいえます。他人に自宅を品定めされる違和感に立ち向かわなければなりません。そんな不安から差し込む一筋の光が商談です。

購入申込書を確認しよう

商談は購入希望者の購入の意思表示から始まります。購入意思の表示は書面にて行います。商談に至った際には、購入申込書(買付証明)の書面を必ず確認しましょう。購入申込書(買付証明)に記載されている主な内容は「購入希望価格・手付金額・契約日・残代金引渡日・融資予定額など」が記入されています。ただし、不動産会社によっては買付を入れたとしてもキャンセルしてもOKというようなアバウトな取り方をする荒っぽいところもあるので、購入意思がいい加減なものでないかどうかの注意も必要です。特に項目や内容の多くがブランクであったり、明確化されていなかったりするものにはご注意しましょう。

価格交渉

売出価格と購入希望価格に乖離があると交渉ということになります。原則、購入希望価格に売主が了解すれば契約に至ります。この価格交渉では、希望額が通らなければ契約しないという買主もいれば、購入希望価格より上げて契約をする人もいますので、ケースバイケースです。この点に関しては、良縁に恵まれるかどうかという点に左右されます。

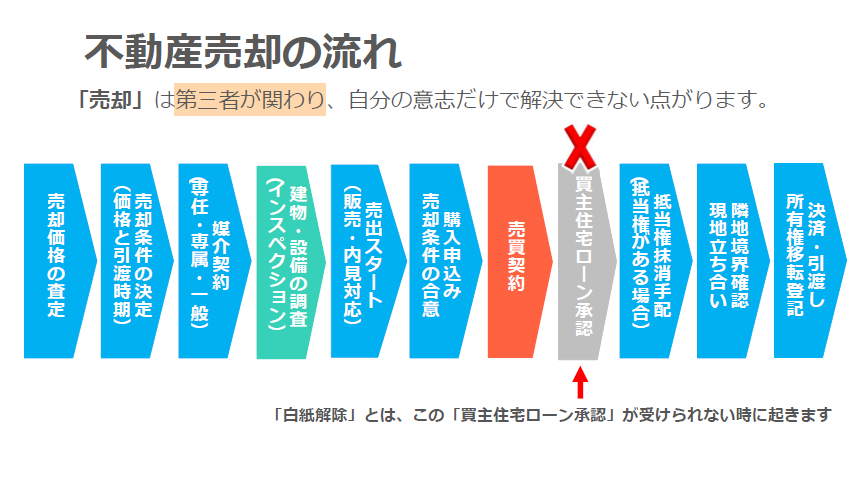

「白紙解除」にならないために気を付けるべきこと

購入希望者が全額現金で購入する場合は該当しませんが、購入希望者が住宅ローンを利用する場合には、希望額の住宅ローンを銀行から借りることができる人かどうかを事前に確認することが重要です。不動産の売買契約には「ローン条項」という白紙解除の特約が盛り込まれています。これは買主を保護するためのもので、売主は一方的に不利になるものですが、借入ができなければ買主は買うことができないので、売買契約は白紙解除となります。せっかく、条件が合意に達して契約までたどり着いたとしても、売却の作業を一から出直しとなります。手付金まで授受したのちに、ローン条項で白紙解除になり、手付金を返して、やり直しとなるのは、時間も労力も契約書に貼った印紙代までも無駄となります。

ローンが否認される理由

様々ありますが「勤続年数が短い・個人事業主で収入が不安定・現在、他のローンを抱えている・クレジットカードの保有が多い・過去に延滞履歴などの事故歴がある」などなど、本人が全く認識していないケースもよくあります。この状況を避けるためには、購入申込みを入れた方が、確実にローンが通りそうな人かどうかを「ローンの事前審査」だけではなく「団体信用生命保険への加入」ができる方かどうかまで見極めてから売買契約をするようにしましょう。事前審査が未了の購入申込みが入った場合、宣伝広告の制限をしないか、他からの内見申込みを断ることはないか、不動産会社の担当者に確認をしておくと良いでしょう。

4.売買契約一連の流れ

購入申込みから売買契約まで

契約の条件が調うと契約日時を設定することになります。不動産業者としては、買主がせっかく物件を気に入っているうちに、気持ちが冷めてキャンセルするということが無いよう、可能な限り速やかに契約したいと普通は考えています。次の週末を挟まずに、通常は1週間以内の契約日が候補となります。

売買契約は直接相対(あいたい)が原則

売主と買主がこの日時の都合をそれぞれ合わせることが難しいケースもあります。どうしても調整が難しい場合は、売主、買主がそれぞれ会わずに別々に契約する「持ち回り契約」を提案されることもあるようですが、なるべくなら避けた方がいいでしょう。理由は、契約相手が不在の中で契約をすると、お互い相手の立場や意向を理解することなく契約が終了するため、後々、相談事項が発生した場合、双方の協力が得にくい状況となる可能性が高まります。顔も見ていなければ、声も聞いていないため、相手を尊重する気持ちが直接会っている時とは感度がはるかに異なります。会って色々な話や情報のやり取りをすることで、お互いの信頼感が高まり、自然と相手を尊重する意識も生まれてくるものです。「持ち回り契約」はこのような絶好の機会を逃すことにもつながるので、多少無理をしてでも会って契約することをおすすめします。

代理人契約

どうしても契約に立ち会えない場合は、代理人を立てて契約することもできます。当然のことながら、委任状や本人確認が必要となります。通常は配偶者が代理人となります。理由は契約する物件を本人と同様によく知っている人でなければ、買主からの質問に答えられないからです。委任状さえあれば誰でもよいというものでもありませんので、ご注意ください。

物件の引渡し時期

契約書には、代金の支払い方法や引渡し時期、双方が負担すべき内容、契約解除の条件などが記載されています。売主、買主はともに定めた期限までに契約を履行すべき債務を負っているとの前提となっています。

売主は約束した期限までに、約束した状態で引き渡さなければなりません。期限を過ぎると履行遅滞に該当し、トラブルにつながる可能性が高まります。安易に延期の相談も可能だろうと憶測で判断してはいけません。したがって、期限は重要なポイントですから、確実に物件を引き渡せる日を設定する必要があります。

手付金受領

契約が無事に調印された証として、手付金を受けとります。売主と買主が相対で同席して契約する場合、現金となります。最近では振込で行う事もありますが、まだまだ現金が多いです。手付金は売買代金の5%程度に設定されることが慣習として多いようです。現金の場合は、必ず買主の前で数えて金額を確認しましょう。領収証を発行して売買契約は完了します。この際の領収証は、仲介する不動産業者が準備してくれます。

5.買主に伝える告知事項や引き継ぐ事項

契約に付属するものに「付帯設備表(残すもの、撤去するもの、使用の可否などを記載)」と「物件状況報告書(告知事項)」があります。順番に確認して参りましょう。

付帯設備表Ⅰ

エアコン、照明、カーテンなどを残すのか撤去するのか、買主とよく協議事項に上がります。売主側はまだ充分に使用できるので、親切心で残してあげる意向であったとしても、買主は撤去を求めるケースはよくあります。廃棄するにも費用がかかる時代ですが、基本的には売主側で撤去する心づもりでいた方が良いでしょう。もし、買主から残してほしいとの希望があれば置いていく位のつもりが無難です。

付帯設備表Ⅱ

戸建ての場合、庭木や庭石や池などをどうするかの話になった場合です。せっかくお金をかけた立派な庭でも、もし、買主が駐車場や駐輪スペースや芝生の庭にしたいと考えている場合、コストがかかる無用の長物でしかないこともあります。また、古さが目立つようになった屋根付きカーポートや大型の物置なども撤去の対象となりがちです。

付帯設備表Ⅲ

建物の解体撤去すなわち更地渡しです。この場合は、建物の滅失登記(めっしつとうき)までを条件とされることが多く、しっかり見積をとって工期や登記完了時期を把握しておかないと、履行遅滞になりかねません。撤去が大がかりで時間がかかりそうな場合は、それも見越して引渡しができる日を設定するよう注意しておきましょう。

物件状況報告書Ⅰ

売主が知っている事実関係の告知をするものです。例えば、建物であれば、雨漏り・シロアリの害・建物の腐食や傾斜・給排水の故障や漏水・石綿使用の有無など。

土地であれば、土壌汚染・敷地地中内残存物・境界不明・隣地からの越境・隣地への越境・敷地内に他人の配管埋設・埋設管の他人の敷地経由・地盤沈下など。

周辺状況では、電波障害の有無・近隣の建築計画・騒音・振動・近隣との申し合わせ事項・浸水の履歴・反社会勢力の事務所・構成員の居住など。その他、心理的瑕疵(かし)・周辺を含む事件事故・近隣トラブル・ゴミ屋敷・火事・自殺などです。

物件状況報告書Ⅱ

これらに該当する告知事項があるのを知りながら、伝えずに契約をすると後に買主が知るところとなった場合には、トラブルに発展する可能性があります。ケースによっては、契約が無効となり、損害賠償請求を受けるような事態となるものもあります。確かに売主にとっては、値踏みされる可能性が高くなるような、不利な事項を伝えることは気の重いことです。躊躇するのも無理はないことでしょう。しかし、それでも都合の悪い事情を隠して契約を結ぶと、紛争となって跳ね返ってきます。自分にとっても非常に危険であることを強く認識しておくべきでしょう。建物や設備が古く、機能に関して責任はとても負えないと思われる場合は、買主が同意すれば、売主は責任を負わない旨の免責特約を付けて契約することも可能です。ただ、その場合は、契約前の売り出し段階から、公表しておくことが重要です。

売主の責任において対応する条項

境界の明示義務

土地・戸建を売却する場合、売主は、引渡しまでに境界を明示しなければならない旨の条文があります。隣地との境界が不明の場合には、土地家屋調査士に依頼をして、費用をかけてでも境界標を設置しておくことが望ましいでしょう。

6.引き渡しに向けて売主がすべきこと

住宅ローンの一括返済

現在、まだ住宅ローンが残っている場合は、銀行に全額返済できないと原則として売ることはできません。通常は買主から受け取るお金で残債を一括完済しますが、残債以上の金額で売れない場合は、売るために自己資金を投入しなければならないことになります。自己資金がない場合は、残念ながら売却は見送り…となる可能性が高いので、ご注意ください。銀行へ一括完済の手続きは、決済当日いきなり銀行に行っても手続きをすることはできません。銀行も完済手続きの書類の準備があるためです。残債がある際は、事前に(決済日の2週間程度前に)手続き申請してから、決済日当日に書類を金融機関から受け取る流れとなります。

抵当権の抹消

現在、まだ住宅ローンが残っている場合は、抵当権(ていとうけん)が設定されています。つまり「不動産が借金の担保に取られている」ということです。住宅ローンはすでに全額返済しているにもかかわらず、抵当権を外していない事もあります。いずれにしても、売主は残代金・引渡日までに抵当権などの担保権を抹消する義務があり、抵当権の抹消登記に関する費用は売主負担となります。どの売買契約書にもそのように条文化されています。このあたりの確認作業は、売却を依頼する不動産会社の担当がサポートしてくれます。もし「残債の確認」「借入金融機関」「一括完済手続き」「抵当権抹消手続き」などの話をしない担当者であったとしたら要注意です。

登記済権利証・登記識別情報の提出

残代金引渡日には、登記識別情報・登記済権利証を提出する義務があります。共有名義の場合で一部が紛失されていたり、所有権の権利を証するものではなかったり、分筆や分割によって不完全なものであったり、紛失されていたり、することがあります。万一、残代金日の当日に不備が判明すると決済ができなくなります。決済日は簡単に仕切り直しができるものではありません。例えば、買主の引越しの予定がキャンセルとなり、再見積もりで値段が上がってしまった、賃貸の退去の遅延による延滞金の発生など、金銭の話に及ぶようなトラブルに発展することもあります。売買契約時に所有者確認のために、登記済権利証・登記識別情報の提示を求められることも多々ありますので、売りに出すことが決まった早い段階で、その不動産の登記済権利証・登記識別情報に不備がないか確認しておくことは望ましいでしょう。

※2005年の法改正により「登記識別情報」の制度が始まりましたので、登記済権利証か権利証登記識別情報のどちらかがあれば大丈夫です。

印鑑証明の提出

売主は所有権移転に関して、登記されている住所の印鑑証明書を提出しなければなりません。「印鑑登録をしている現住所」と「登記上の住所」が異なっている場合は、住所の変更登記をしなければならないことになります。登記上の住所から現住所までの間に数ヶ所移動された場合は、事前に所有権移転を担当する司法書士に、登記上の住所から印鑑登録をしている現住所までのつながりを確認してもらうようにしましょう。

住所変更登記が必要なケース

残代金引渡日に所有権移転の手続きと同時に行うことが多く、同じ司法書士に依頼する事が多いです。住所変更登記は、ご自身で手続きをすることもできますし、単独の仕事として司法書士に依頼する事もできますが、同時に依頼する事で手間と費用を抑えられることがあるからです。現住所と登記上の住所が同じ場合で、住所を移転する予定の場合は、事前に印鑑証明書を取っておきましょう。さもないと住所変更登記の費用が発生してしまいます。ただし、残代金決済日の時点で発行から3ヶ月以内のものであることが条件となりますので、期限内のものを事前に取得しておくことに注意しておきましょう。

まとめ

不動産の売買は「決済(お金の授受)」と「物件の引渡し」と「所有権の移転」この3つが完了して無事取引終了となります。ただし、売主が負う契約不適合責任は、引渡日から3カ月間生じるケースが多い事をお忘れなく。

リフプラスでは、大切な住宅の状況を確認させていただきながら、どのように売却を進めていくのがよいのか、どんな経費を見込んでおけば良いのかなどを知識と経験に基づき、親身にアドバイスをさせていただいております。お住まいの売却をプロに相談されたい方は、まずリフプラスにご相談ください。

初めての住宅売却を成功させる完全ガイド《前編》はこちら